Güneş Enerjisi Santrali (GES) ve Rüzgar Enerjisi Santrali (RES) yatırımlarında; 28/11/2023 tarihinde Resmi Gazete’de yayımlanan “Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ (Tebliğ No: 2012/1)'de Değişiklik Yapılmasına Dair Tebliğ (No: 2023/1)” ile “Tamamlama vizesi” başlıklı 23 üncü maddesinin dokuzuncu fıkrasındaki değişiklik ile,

a) Genel teşvik uygulamaları kapsamında desteklenen elektrik enerjisi üretimine yönelik yatırımların ve

b) Bölgesel teşvik uygulamaları kapsamında desteklenen güneş ve rüzgar enerjisinden elektrik enerjisi üretimine yönelik yatırımların TAMAMLAMA VİZESİ, firmanın teşvik belgesine konu yatırıma ilişkin ilgili kurum tarafından düzenlenen geçici kabul belgesinin tasdikli sureti ile asgari sabit yatırım tutarının ve bölgesel yatırım teşvik belgelerinin bölgesel destek sınıfı niteliğinin sağlandığına ilişkin “Elektrik Enerjisi Üretimi Yatırımlarında Yatırım Teşvik Belgesi Kapsamı Harcamaların Tespitine İlişkin YEMİNLİ MALİ MÜŞAVİRLİK RAPORU ”nu Bakanlığa ibraz etmesi ile yapılabilecektir.

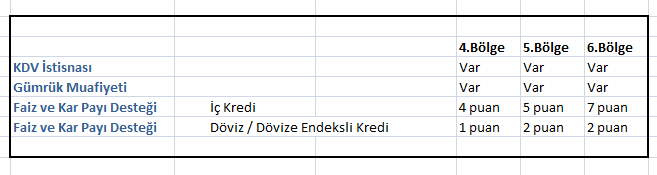

Ges ve Res Yatırımlarında Sanayi ve Teknoloji Bakanlığından alınacak Yatırım Teşvik Belgesi kapsamındaki 1, 2 ve 3. bölgelerdeki Ges / Res yatırımları 4. bölge avantajlarından yararlanacak olup, kurumlar vergisi, SGK, KDV ve Gümrük Vergisi desteklerinden faydalanabilecektir. 5 ve 6 ncı bölgelerdeki yatırımlar , yatırım teşvik belgesi belirtilen teşvikler uygulanacaktır.

İndirimli kurumlar vergisinden yararlanılması halinde uygulama;

Yatırım teşvik belgesi kapsamındaki yatırımlardan elde edilen kazançlara, ilgili teşvik belgesinde yer alan yatırıma katkı ve vergi indirim oranları dikkate alınarak yatırımın kısmen veya tamamen işletilmesine başlanılan hesap döneminden itibaren, yatırıma katkı tutarına ulaşılıncaya kadar indirimli kurumlar vergisi uygulanabilmektedir. Ayrıca, bu mükelleflerin yatırım teşvik belgesi kapsamındaki yatırımları dolayısıyla yatırım döneminde diğer faaliyetlerden elde ettikleri kazançlarına indirimli kurumlar vergisi uygulanması mümkün bulunmaktadır.

Kanunun 32/A maddesi kapsamında indirimli kurumlar vergisinden yararlanacak olan sanayi sicil belgesini haiz mükelleflerin aynı dönemde üretim faaliyetlerinden veya ihracat faaliyetlerinden kazanç elde etmiş olmaları halinde, hem Kanunun 32 nci maddesinin yedinci ve sekizinci fıkraları kapsamında 1 puanlık indirimden hem de Kanunun 32/A maddesi kapsamında yatırım teşvik belgelerindeki vergi indirim oranına göre indirimli kurumlar vergisinden aynı anda yararlanmaları söz konusu olabilmektedir.

Bu durumda, öncelikle Kanunun 32 nci maddesinin yedinci ve sekizinci fıkraları kapsamındaki matraha 1 puanlık indirim uygulanacak sonrasında ise tespit edilen indirimli bu orana Kanunun 32/A maddesi kapsamındaki vergi indirimi oranının uygulanması gerekecektir.

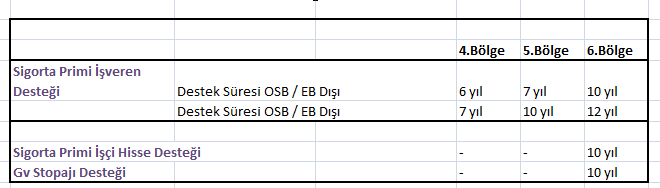

Ges ve Res Yatırımlarında Diğer Destek Unsurları

Bilgilerinize saygılarımla sunulur,

Zuhal CEYHAN

Yeminli Mali Müşavir